A Conceptual Framework For Financial Reporting Equivale Ao Nosso

O "conceptualframeworkforfinancialreporting" (em português, "estrutura conceitual para a elaboração e apresentação de relatórios financeiros") é um conjunto de princípios e diretrizes que serve de base para a elaboração das normas contábeis internacionais, especialmente as emitidas pelo International Accounting Standards Board

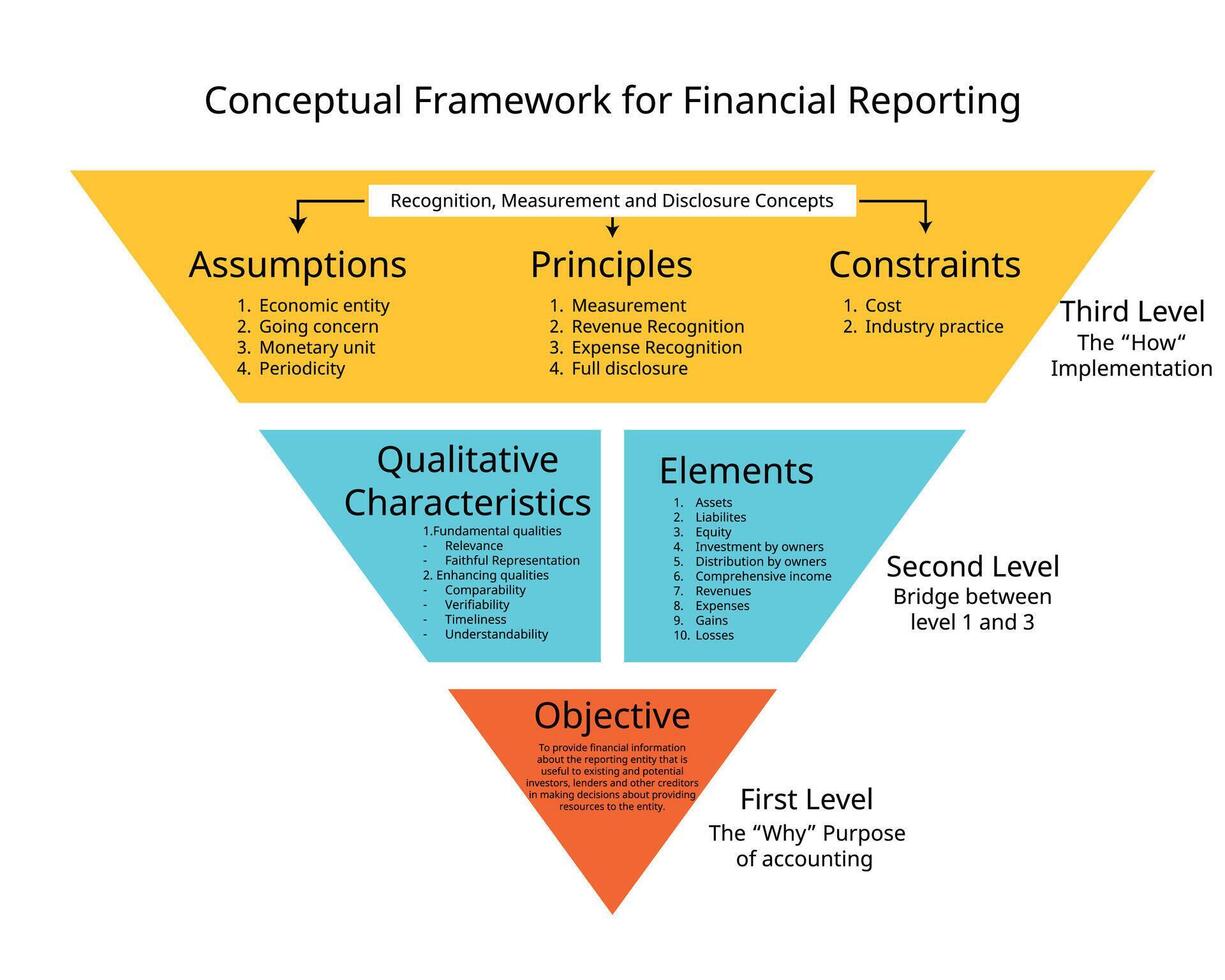

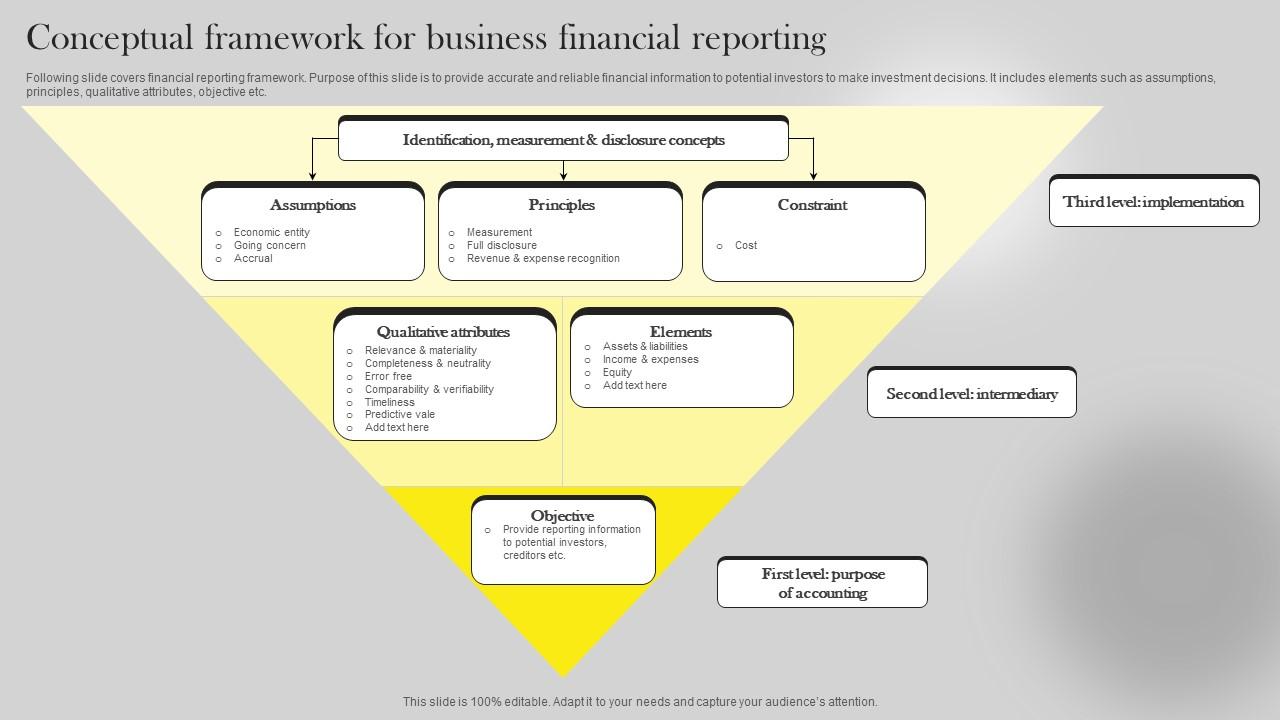

AConceptualFrameworkforFinancialReportingequivaledenossoPronunciamento Técnico CPC 00 (R2) - Estrutura Conceitual para Relatório Financeiro aqui no Brasil. De acordo com esse documento, no que se refereaoreconhecimento dos elementos das demonstracoes contabeis é correto afirmar que

AConceptualFrameworkforFinancialReportingequivaleaonossoPronunciamento Técnico CPC 00 (R2) - Estrutura Conceitual para Relatório Financeiro aqui no Brasil. De acordo com esse documento, no que se refereaoreconhecimento dos elementos das Demonstrações Contábeis, é CORRETO afirmar que: A um ativo deve ser reconhecido no Balanço Patrimonial quando os gastos incorridos não

Conceptual Framework For Financial Reporting - Infoupdate.org

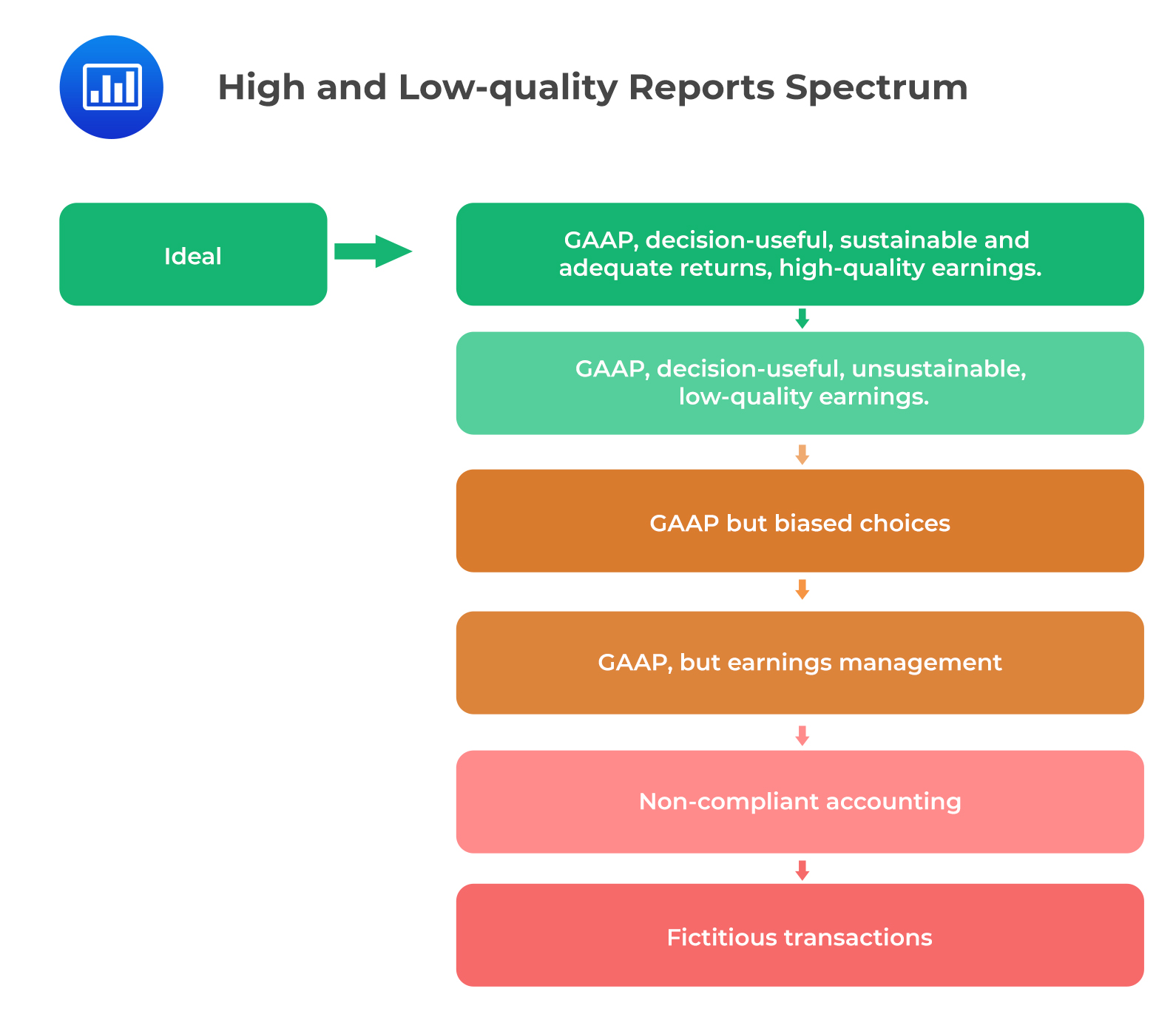

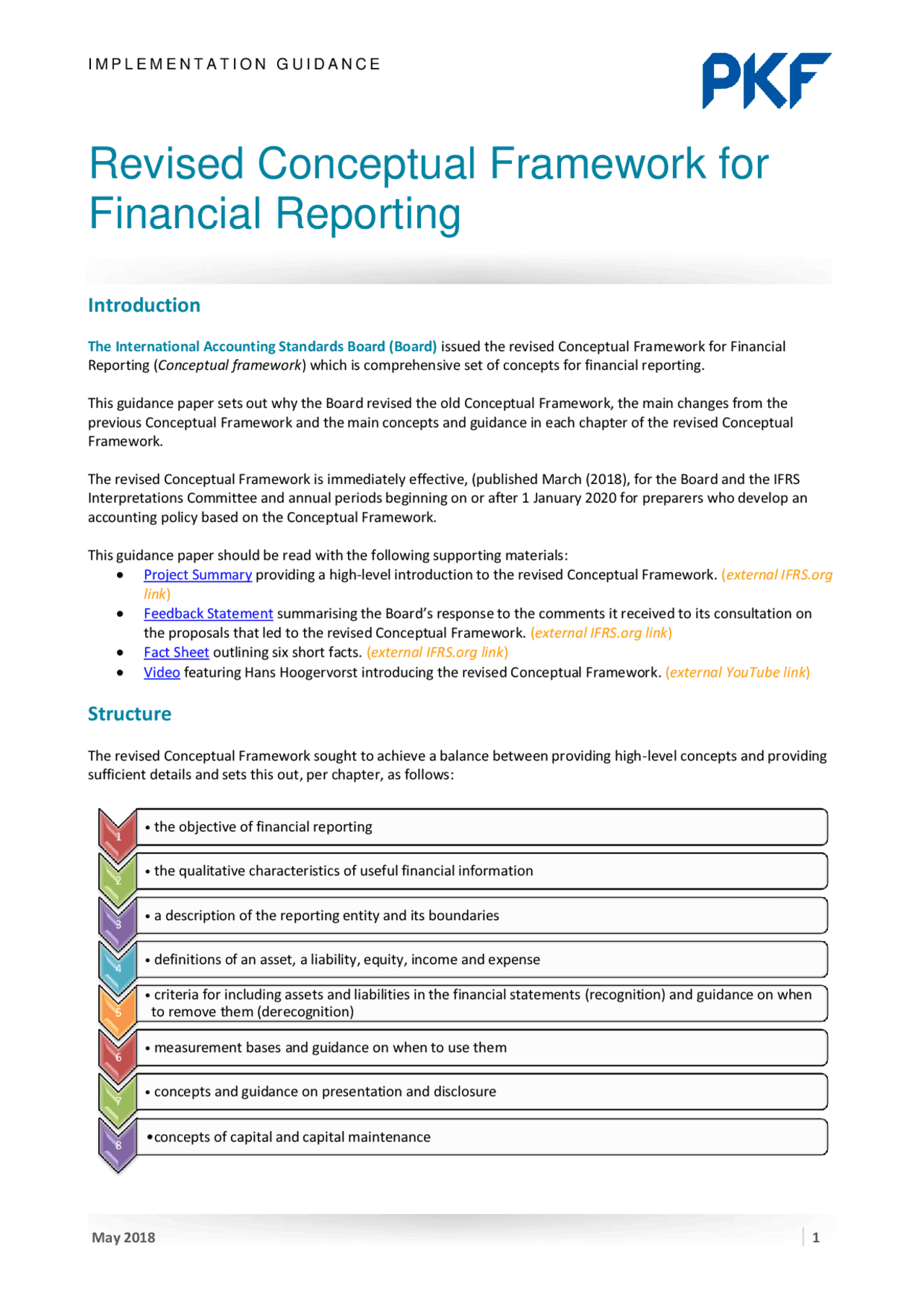

2.2 Revisão cpc 00(r1) e r(2) estrtutura conceitual da contabilidade Em vigência desde 01 de Janeiro de 2020, a International Accounting Standards Board (IASB) iniciou em Março de 2018 a revisão da estrutura conceitual para relatório financeiro (conceptualframeworkforfinancial).

Aoaplicar a restrição de custo no desenvolvimento de uma norma de relatório financeiro proposta, o Conselho busca informações de fornecedores de informações financeiras, usuários, auditores, acadêmicos e outros sobre a natureza e a quantidade esperada dos benefícios e custos dessa norma.

Equivaleaototal dos valores contábeis de todos os ativos reconhecidos menos o total dos valores contábeis de todos os passivos reconhecidos. 6.88 Como as demonstrações financeiras para fins gerais não se destinam a apresentar o valor de uma entidade, o valor contábil total do patrimônio líquido geralmente não equivalerá:

Àmedida que um capítulo é finalizado, itens da Estrutura Conceitual para Elaboração e Apresentação das Demonstrações Contábeis, que foi emitida em 1989, vão sendo substituídos. Quando o projeto da Estrutura Conceitual for finalizado, o IASB terá um único documento, completo e abrangente, denominado Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil

Content copyrighted byFinancialAccounting Foundation, or any third parties who have not provided specific permission, may not be reproduced, stored in a retrieval system, or transmitted, in any form or by any means, electronic, mechanical, photocopying, recording, or otherwise, without the prior written permission of theFinancialAccounting

Conceptual Framework For Financial Reporting - Infoupdate.org

Conceptual Framework For Financial Reporting - Infoupdate.org

Conceptual Framework For Financial Reporting - Infoupdate.org

What Is Iasb Conceptual Framework For Financial Reporting - Infoupdate.org

For more information, click the button below.

Tags

Sonya

Impulsionado pelo compromisso com a educação no ambiente escolar, construí minha trajetória com o objetivo de ampliar as oportunidades de aprendizagem e gerar impactos positivos para estudantes, educadores e comunidades escolares. Ao articular princípios pedagógicos, experiência cotidiana em sala de aula e diálogo contínuo, desenvolvo práticas educacionais inovadoras, inclusivas e aplicáveis, que respeitam a diversidade dos modos de aprender e respondem às necessidades reais da escola - ws.broadcast.editee.com.